Uma das objeções mais comuns que ouço de assessores financeiros ao considerar cripto para seus clientes tem sido simples: "É volátil demais." Por muito tempo, essa crítica era difícil de rebater. Nos primeiros anos, a volatilidade anualizada do Bitcoin ultrapassou 150% em alguns momentos. Mantê-lo exigia estômago forte e convicção ainda mais forte.

Avançando para hoje, o cenário mudou consideravelmente. A volatilidade anualizada do Bitcoin caiu de forma significativa, daqueles níveis de três dígitos para frequentemente abaixo de 50% nos últimos anos.1 Ainda é elevada pelos padrões tradicionais de classes de ativos, mas a tendência direcional é clara. Cripto está amadurecendo, e seu perfil de volatilidade amadurece junto com ele.

Para investidores de longo prazo, isso é genuinamente uma boa notícia. A queda da volatilidade é um dos sinais mais claros de um mercado em amadurecimento: mais liquidez, maior participação institucional, melhor descoberta de preços e uma base mais ampla de detentores menos propensos ao pânico. Reflete o tipo de melhoria na estrutura de mercado que pode tornar um ativo mais palatável para alocadores com obrigações fiduciárias ou restrições de volatilidade. Em outras palavras, a objeção de "é volátil demais", embora ainda não obsoleta, é cada vez mais um argumento contra o passado da classe de ativos, não contra o seu presente.

E ainda assim, isso não significa que menor volatilidade seja melhor em todas as dimensões. Há um argumento a ser feito de que a volatilidade remanescente de cripto, mesmo em sua forma mais contida, não é meramente algo a ser tolerado. Ela pode ser, por meio de rebalanceamentos regulares, um motor de retorno.

A matemática do rebalanceamento

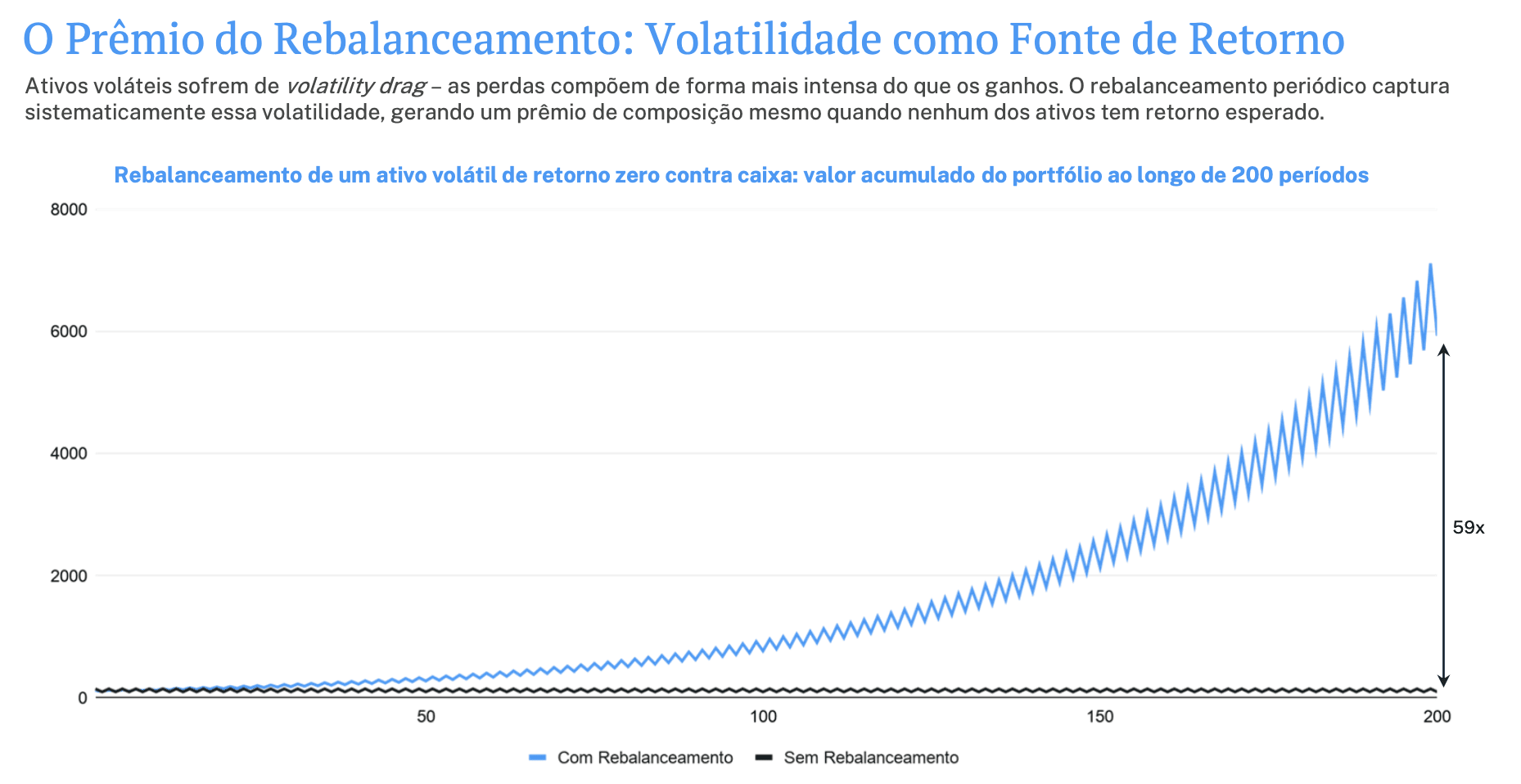

Para entender o porquê, podemos recorrer a um conceito do renomado matemático do MIT Claude Shannon, um polímata de meados do século XX cujas descobertas ajudaram a lançar as bases da tecnologia da informação moderna. Em uma aula de 1961, Shannon descreveu um experimento mental que desde então ficou conhecido entre investidores quantitativos como o "demônio de Shannon".

A configuração é enganosamente simples. Imagine um jogo de cara ou coroa que começa com R$ 100: cara, você ganha 50%. Coroa, você perde 33%. Parece justo, até você considerar que um cara e uma coroa te colocam de volta ao ponto de partida (R$ 100 x 1,50 = R$ 150 e R$ 150 x 0,67 = R$ 100). Jogue por tempo suficiente e seu retorno composto real eventualmente converge para zero.

Shannon postulou que, em vez de apostar o valor total a cada rodada, se você rebalancear metade dos seus ganhos para caixa após cada flip, seus retornos começam a se compor a cada rodada. Seu insight foi que rebalancear para um ativo descorrelacionado reduz a volatilidade do portfólio e cria uma força invisível trabalhando nos bastidores — o "demônio" — para melhorar o resultado. Como o arrasto cresce exponencialmente, mesmo uma redução modesta na volatilidade pode encolher esse arrasto em um montante desproporcionalmente maior do que reduz o retorno médio. Essa diferença se torna um prêmio de rebalanceamento, um retorno que vem do próprio ato de rebalancear.

Resultados hipotéticos ou de modelo são baseados em premissas e não refletem resultados reais de investimento. O desempenho real pode diferir significativamente. A simulação de Shannon’s Demon é uma ilustração teórica que usa uma sequência determinística de ganhos e perdas (+50%/-33%) aplicada a um portfólio 50% ativo de risco / 50% caixa, rebalanceando a cada período. Não é baseada em dados reais de mercado e tem como único objetivo demonstrar como o rebalanceamento periódico pode gerar retornos positivos a partir de um ativo com retorno esperado zero.

Por que isso importa para cripto hoje

O demônio de Shannon não é exclusivo de cripto, ele se aplica a qualquer ativo suficientemente volátil. Mas cripto pode ser o ambiente naturalmente mais fértil para a aplicação desse conceito em portfólio. Mesmo em seus níveis de volatilidade mais maduros, cripto ainda é duas a três vezes mais volátil do que as ações. Esse spread, entre a volatilidade de cripto e a dos outros ativos com os quais convive em um portfólio, é precisamente o que torna o rebalanceamento sistemático tão poderoso nesse contexto.

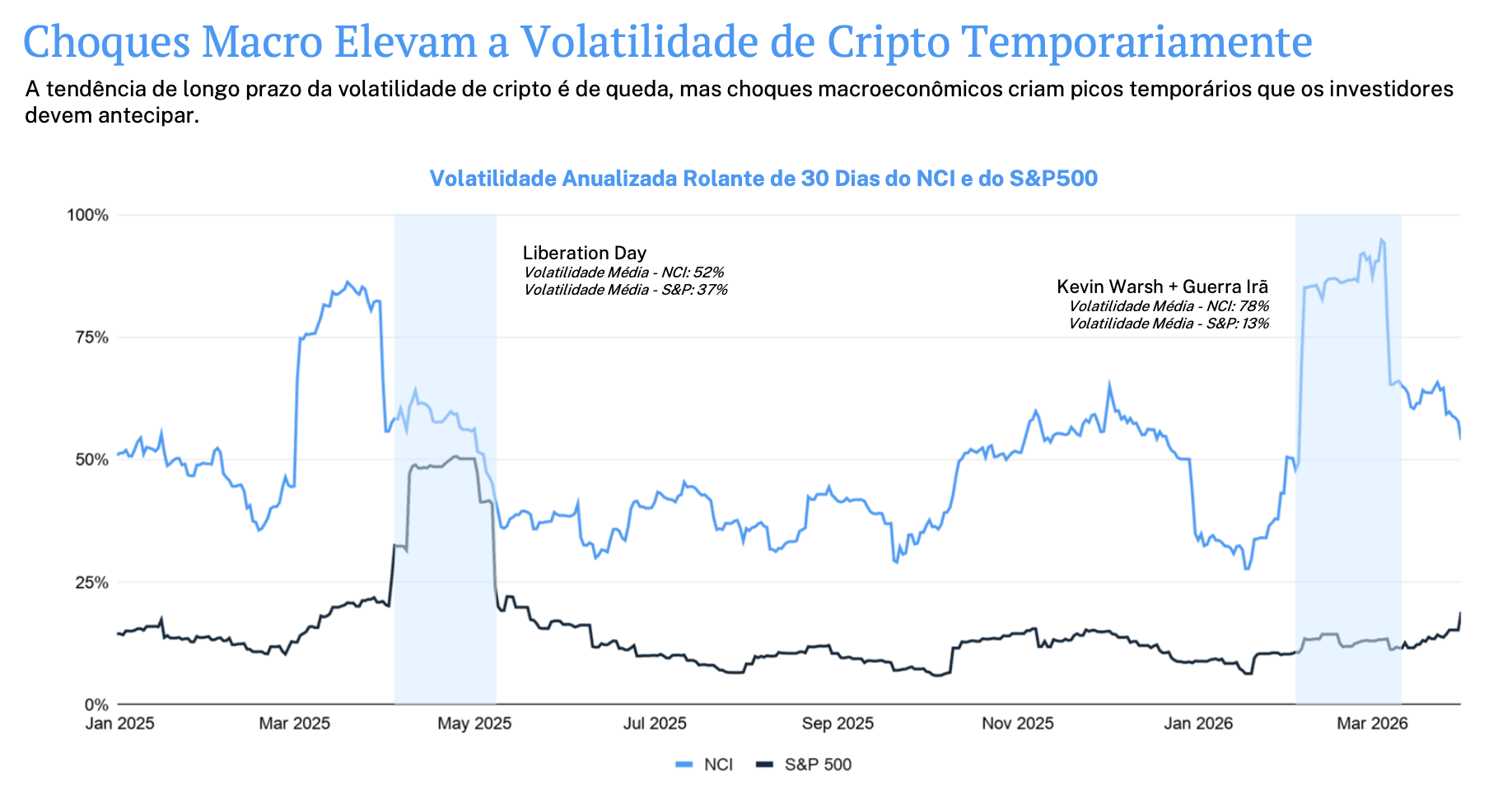

Para conectar isso ao contexto do mercado atual, podemos olhar para o que aconteceu no último ano, quando três choques macro, o "Dia da Libertação" do presidente Trump, a escalada da guerra comercial EUA-China e o conflito EUA-Irã, levaram a níveis elevados de volatilidade em cripto. Após cada pico, no entanto, a volatilidade retornou à tendência de longo prazo anterior. Investidores que compreendem esse padrão estrutural estão mais bem posicionados para dimensionar o risco de forma adequada, manter as posições durante esses períodos de recuperação e rebalancear de forma consistente.

Dados de volatilidade representam mudanças de preço passadas e não preveem riscos ou desempenhos futuros. A volatilidade atual pode variar devido a condições de mercado, eventos econômicos ou outros fatores. Volatilidade calculada usando uma janela móvel de 30 dias. Elaborado pela Hashdex Asset Management com dados da CF Benchmarks e Bloomberg (de 31/12/2024 até 31/03/2026).

Na prática, em um portfólio diversificado que inclui uma alocação significativa em cripto ao lado de ações, renda fixa e outros ativos tradicionais, o processo de rebalanceamento naturalmente compra cripto após quedas e reduz a posição após ralis expressivos. Ao longo de múltiplos ciclos de mercado, isso pode melhorar significativamente os retornos ajustados ao risco em relação a uma alocação estática, não porque alguém previu picos e vales, mas simplesmente porque as regras exigiam ação nos momentos certos.

Essa é, em parte, a razão pela qual sempre argumentei que a resposta correta à volatilidade de cripto não é minimizar a alocação até que a volatilidade desapareça. É estruturar a alocação de forma que se beneficie da volatilidade que permanece. As duas posições não são a mesma coisa, e confundi-las, tratando menor volatilidade como simplesmente melhor para os investidores, deixa passar algo importante sobre como os retornos são realmente gerados.

Um mercado em amadurecimento

O declínio secular de longo prazo na volatilidade de cripto não é, no entanto, motivo para complacência. Menor volatilidade não significa menor risco em nenhum sentido permanente, e certamente não significa que a classe de ativos está livre de desafios. O risco de concentração permanece real, e a correlação entre cripto e ativos de risco em geral, embora não tão estável quanto alguns supõem, tende a disparar precisamente quando a diversificação é mais necessária.

Mas o longo arco dos dados conta uma história coerente. Cripto em 2026 é uma classe de ativos significativamente diferente do que era há uma década, não apenas no preço, mas na estrutura de mercado, infraestrutura de custódia, clareza regulatória e propriedade institucional. O declínio da volatilidade está nos enviando um sinal importante sobre o amadurecimento desse espaço.

E ainda assim, a volatilidade que permanece não é meramente residual. Os criptoativos são, por natureza, reivindicações prospectivas sobre plataformas tecnológicas que estão amadurecendo ao longo do tempo. Isso significa que os preços continuarão a se mover, às vezes de forma acentuada, em resposta a mudanças nesse potencial percebido. Talvez o mais revelador seja que esse é exatamente o tipo de volatilidade que Shannon buscava capturar: com reversão à média, episódica e grande o suficiente para importar.

A oportunidade para investidores profissionais e seus clientes, como vejo, é manter as duas ideias simultaneamente. A queda na volatilidade de cripto é um sinal de saúde, evidência de que a classe de ativos está conquistando seu lugar nos portfólios institucionais e que o prêmio de risco do early adopter está sendo gradualmente precificado. Ao mesmo tempo, a volatilidade que persiste não é um inconveniente a ser contornado. É uma característica, desde que a abordagem de investimento seja disciplinada o suficiente para capturá-la.

Na Hashdex, nossa abordagem com os criptoativos sempre foi baseada exatamente nesse tipo de disciplina sistemática: exposição ampla por meio de índices, rebalanceamento baseado em regras e um horizonte de longo prazo que permite que a matemática da captura de volatilidade funcione ao longo do tempo. Acreditamos que a economia cripto ainda está nos estágios iniciais de seu amadurecimento, e que a combinação de potencial de retorno estrutural e volatilidade contínua e capturável a torna um componente genuinamente atraente de um portfólio bem construído.

Shannon, claro, estava pensando em informação e processamento de sinais quando descreveu seu "demônio". Mas ele entendeu algo que se aplica igualmente bem aos mercados: que dentro da aparente aleatoriedade, muitas vezes há estrutura a ser encontrada, e que o processo certo, aplicado com paciência, pode extrair valor real dela.

[1] Volatilidade anualizada (30 dias) em 27 de abril, 2026. Fonte: The Block

_________________________

A partir de 20 de janeiro de 2026, o índice mudou seu nome de Nasdaq Crypto Index (NCI) para Nasdaq CME Crypto™ Index.

Este material expressa a opinião da Hashdex Asset Management Ltd. e suas subsidiárias e afiliadas (“Hashdex”) apenas para fins informativos e não considera os objetivos de investimento, situação financeira ou necessidades individuais de um investidor ou grupo específico de investidores. Recomendamos a consulta a profissionais especializados para decisões de investimento. Os investidores são aconselhados a ler atentamente o prospecto ou regulamento antes de investir seus fundos.

As informações e conclusões contidas neste material podem ser alteradas a qualquer momento, sem aviso prévio. Nada aqui contido constitui uma oferta, solicitação ou recomendação em relação a qualquer produto ou serviço de gestão de investimentos. Esta informação não se destina a qualquer pessoa ou entidade localizada em qualquer jurisdição onde tal distribuição, publicação, disponibilidade ou uso seja contrário à lei ou regulamentação aplicável ou que sujeite a Hashdex a quaisquer requisitos de registro ou licenciamento dentro de tal jurisdição.

Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe. Nenhuma parte deste material pode ser (i) copiada, fotocopiada ou duplicada de qualquer forma por qualquer meio ou (ii) redistribuída sem o consentimento prévio por escrito da Hashdex.

Ao receber ou revisar este material, você concorda que este material é propriedade intelectual confidencial da Hashdex e que você não irá copiar, modificar, reformular, publicar ou redistribuir este material e as informações nele contidas, no todo ou em parte, ou fazer qualquer uso comercial deste material sem o consentimento prévio por escrito da Hashdex.

Investir em qualquer veículo de investimento e criptoativos é altamente especulativo e não é destinado como um programa de investimento completo. É projetado apenas para pessoas sofisticadas que podem suportar o risco econômico da perda de todo o seu investimento e que têm necessidade limitada de liquidez em seu investimento. Não há garantia de que os veículos de investimento alcançarão seu objetivo de investimento ou devolverão qualquer capital. Não é feita nenhuma garantia ou representação de que a estratégia de investimento da Hashdex, incluindo, sem limitação, seus objetivos de negócios e investimentos, estratégias de diversificação ou metas de monitoramento de risco, será bem-sucedida, e os resultados dos investimentos podem variar substancialmente ao longo do tempo.

Nada aqui pretende implicar que a metodologia de investimento da Hashdex ou que investir em qualquer um dos protocolos ou tokens listados nas Informações possa ser considerado “conservador”, “seguro”, “livre de risco” ou “avesso ao risco”. Essas opiniões são derivadas de estudos internos e não têm acesso a nenhuma informação confidencial. Observe que eventos futuros podem não ocorrer conforme antecipado pela pesquisa e análise de nossa equipe.Certas informações contidas aqui (incluindo informações financeiras) foram obtidas de fontes publicadas e não publicadas. Tais informações não foram verificadas de forma independente pela Hashdex, e a Hashdex não assume responsabilidade pela precisão de tais informações. A Hashdex não fornece consultoria tributária, contábil ou jurídica.

Certas informações contidas aqui constituem declarações prospectivas, que podem ser identificadas pelo uso de termos como “pode”, “irá”, “deverá”, “espera”, “antecipa”, “projeta”, “estima”, “pretende”, “continua” “acredita” (ou negativos destes) ou outras variações desses termos. Devido a vários riscos e incertezas, incluindo os discutidos acima, eventos ou resultados reais, o negócio ou atividades finais da Hashdex e seus veículos de investimento ou o desempenho real da Hashdex, seus veículos de investimento ou tokens digitais podem diferir materialmente daqueles refletidos ou contemplados nessas declarações prospectivas.

Como resultado, os investidores não devem confiar em tais declarações prospectivas ao tomar suas decisões de investimento. Nenhuma das informações contidas aqui foi arquivada na Comissão de Valores Mobiliários dos EUA ou em qualquer outra autoridade governamental ou autorreguladora. Nenhuma autoridade governamental opinou sobre os méritos dos veículos de investimento da Hashdex ou sobre a adequação das informações contidas aqui.

Nasdaq® é uma marca registrada da Nasdaq, Inc. As informações acima são fornecidas apenas para fins informativos e educacionais, e nada contido aqui deve ser interpretado como aconselhamento de investimento, seja em nome de um ativo digital ou de uma estratégia global de investimento. Nem a Nasdaq, Inc. nem qualquer uma de suas afiliadas faz recomendações para comprar ou vender qualquer ativo digital, nem faz qualquer representação sobre a condição financeira de um ativo digital. Declarações sobre índices proprietários da Nasdaq não são garantias de desempenho futuro. Os resultados reais podem diferir materialmente dos expressos ou implícitos. O desempenho passado não é indicativo de resultados futuros. Os investidores devem realizar sua própria due diligence e avaliar cuidadosamente os ativos antes de investir. RECOMENDA-SE OBTER UM ACONSELHAMENTO DE UM PROFISSIONAL FINANCEIRO.